Welche Vorteile aus einer Vollbanklizenz ergeben sich für einen unabhängigen Vermögensverwalter und dessen Kunden? Und welche Hürde müsste man nehmen? Von einem, der auszog und seit sechs Jahren Erfahrungen sammelt.

Wir blicken zurück: Im Jahr 2009, zum Höhepunkt der Finanzkrise, war es von Vorteil, Kunden mit dem Argument zu werben, ein bankenunabhängiger Vermögensverwalter zu sein. Banken und insbesondere Banker waren nicht mehr gut angesehen. Bei einer genaueren Betrachtung ergibt sich allerdings eine neue Sichtweise. Auch ein (banken-)unabhängiger Vermögensverwalter ist in hohem Maß von Banken abhängig.

Der Kunde muss ein Konto und Depot bei einer Bank führen. Der Vermögensverwalter hat in der Regel eine Vollmacht, um das Depot im Rahmen des Mandats zu verwalten. Für ihre Dienstleistung erhält diese Bank Gebühren. Werden alle Bankgebühren offen ausgewiesen, wäre dies in Ordnung. Die Finanzkrise hat gezeigt, dass gerade von verdeckten Gebühren, den sogenannten Kickbacks, Gefahr droht. Sowohl für den Kunden als auch für den Vermögensverwalter ist in diesem Modell kaum Transparenz zu schaffen.

Oft erhält der Vermögensverwalter einen Kickback von der Depotbank ausgeschüttet. Besonders beim außerbörslichen Handel mit Unternehmensanleihen haben wir beim Bankhaus Herzogpark selbst leidvolle Erfahrung gemacht. In den meisten Banken existiert ein Eigenhandel, der in diese Geschäfte eingebunden ist und sich zusätzliche Margen in die Kurse einrechnet. Darüber hinaus ist das klassische Bankgeschäft ohne das Zinsergebnis nicht überlebensfähig.

Daraus folgt, dass die Bank als Kreditinstitut die Kontoguthaben der Kunden als Kredit verleiht oder die Liquidität sogar im Eigenhandel mit Wertpapieren einsetzt. Mit den Einlagen der Kunden werden also Zinsdifferenz- oder Spekulationsgeschäfte getätigt. Als Vermögensverwalter und Bank hingegen ist man für das Geld der Kunden verantwortlich. Dies betrifft die Gebührentransparenz wie auch die Sicherheit der Liquidität.

Als Bankhaus Herzogpark wollten wir uns 2009 nicht auf die Aussagen von Politikern wie die „Spareinlagen sind sicher“ oder auf den Einlagensicherungsfonds verlassen. Seitdem haben wir eine eigene Banklizenz, die vollkommene Transparenz über die Kosten schafft. Auch können zum Beispiel Unternehmensanleihen direkt über Bloomberg gehandelt werden. Es ist niemand dazwischengeschaltet, der ungerechtfertigte Margen abgreift. So können wir unseren Kunden eine wirkliche All-in-Gebühr bieten. Da wir als Bank quasi als verlängerter Arm des Finanzamts die Abgeltungsteuer direkt einbehalten und abführen, erlauben wir uns auch, die Einkünfte um alle gesetzlich möglichen Werbungskosten vorab zu reduzieren.

Zurzeit können wir 50 Prozent unseres Honorars von den Einkünften abziehen und behalten nur von den darüber hinausgehenden Beträgen die Abgeltungssteuer ein. Dies erspart unseren Kunden eine aufwendige Erklärung beim Finanzamt.

Nicht haltbares Versprechen

Mit den Kontoguthaben unserer Kunden wird grundsätzlich nicht spekuliert. Es wird kein Eigenhandel betrieben, und alle Kredite sind mit liquiden Sicherheiten wie Wertpapieren unterlegt. Die Analyse der deutschen Einlagensicherungssysteme im Jahr 2009 war zudem sehr aufschlussreich. Der Einlagensicherungsfonds der deutschen Privatbanken versprach damals eine Entschädigung pro Kunde von bis zu 30 Prozent des haftenden Eigenkapitals der jeweiligen Bank.

Es ist einfach sehr unwahrscheinlich, dass derartig hohe Entschädigungssummen vom Einlagensicherungsfonds aufgebracht werden können. Bei kleineren Banken mag eine Entschädigung der Kunden mit den Mitteln des Fonds noch möglich sein. Stürzt dagegen ein Riese, kann nur noch der Staat helfen. Dann stellt sich allerdings die Frage, ob es politisch opportun ist, sehr vermögende Kunden mit Millionenbeträgen auf Kosten der Allgemeinheit zu entschädigen. Wir sind davon ausgegangen, dass in diesem Fall die Entschädigung auf 100.000 Euro pro Kunde begrenzt wird – wie in Zypern bereits passiert. Deshalb war es für uns wichtig, dieses Risiko für unsere Kunden zu vermeiden. Im Krisenfall können wir theoretisch alle Wertpapiere aus den Depots der Kunden verkaufen und den Erlös auf unser Konto bei der Deutschen Bundesbank legen. Somit ist es für unsere Kunden indirekt möglich, ihre Bankguthaben sicher bei der Bundesbank zu verwahren, da unsere Bank sonst kaum Risikoaktiva in der Bilanz hat.

Diese Themen könnten Sie außerdem interessieren:

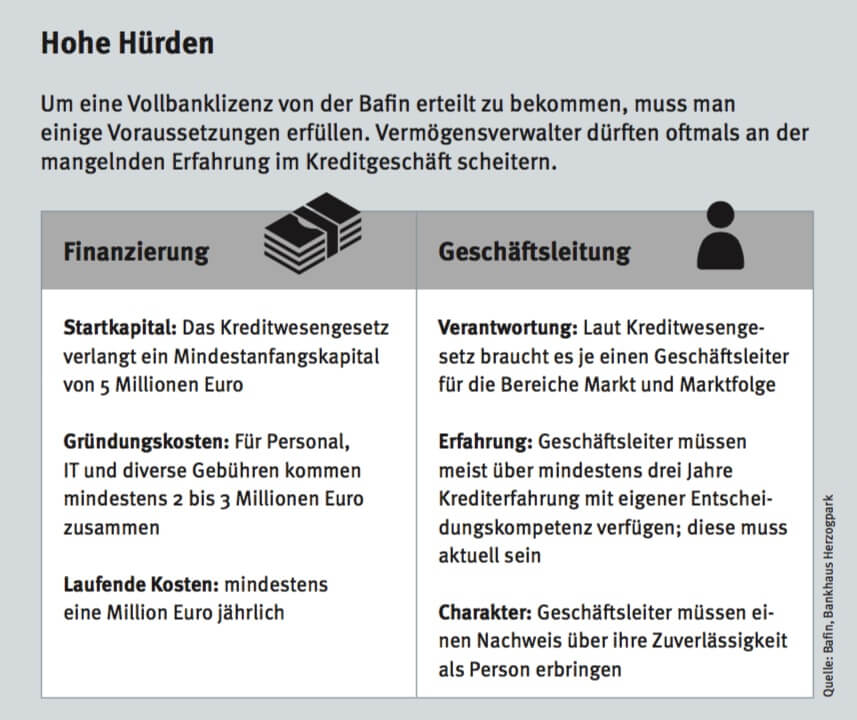

Aus heutiger Sicht hat die Banklizenz noch einen weiteren unschätzbaren Vorteil. In Deutschland gibt es knapp 700 Vermögensverwalter. Als Privatbank mit der Kernkompetenz der Vermögensverwaltung hebt sich unser Profil gegenüber diesen ab. In den vergangenen Jahrzehnten gab es zahlreiche Versuche, eine Bank zu gründen. Auch Vermögensverwalter haben versucht, ihre Bafin-Lizenz zur Vollbanklizenz zu erweitern. Die meisten Gründungen sind allerdings gescheitert. Die wichtigsten Gründe dafür waren, dass entweder das aufsichtsrechtliche Mindestkapital nicht aufgebracht werden konnte, der Geschäftsplan nicht belastbar war oder keine Geschäftsleiter zur Verfügung standen, die die hohen Anforderungen der Bafin erfüllten.

Dieser Artikel erschien als Erstausgabe im Private Banking Magazin (01-2016).